相続税申告のご案内

相続税に詳しい税理士(税理士試験で、相続税法に合格している税理士)が直接担当します。

ご依頼(契約)までの相談には、一切費用はかかりません。

見積もり書で提示させていただいた金額以外には追加費用はかかりません。

基本報酬と加算報酬の合計額が、報酬金額です。

説明は、できるだけわかり易く、また、進捗状況、申告書作成の見通しなどを丁寧にお伝えします。相続税法や通達、過去の判例などをもとに、解釈の可能性などリスクの存在なども丁寧に説明します。ぜひ、ご検討ください。東京都、神奈川県、千葉県の対応が中心ですが、全国対応可能です。

相続税申告料金

料金は、基本報酬+加算報酬=料金

料金には、別途、消費税が加算されます。

料金には、以下のサービス内容が含まれます。

財産評価(土地の場合には、2か所まで基本報酬に含みます。)

遺産分割協議書の作成

5回までの打ち合わせ

相続税申告書の作成(相続人3人まで、基本報酬に含まれます。)

基本報酬

| 遺産総額 | 料金(税抜) |

|---|---|

| 5,000万円未満 | 25万円 |

| 5,000万円以上1億円未満 | 40万円 |

| 1億円以上2億円未満 | 60万円 |

| 2億円以上3億円未満 | 100万円 |

| 3億円以上4億円未満 | 150万円 |

| 4億円以上 | 別途お見積り |

●遺産総額とは、借入金等の負債等を控除する前のプラスの財産の合計額です。

●生命保険や退職金などのみなし取得財産も含んだ金額です。

●小規模宅地等の特例や、配偶者の税額軽減などの適用前の金額です。

加算報酬

| 内容 | 料金(税抜) |

|---|---|

| 土地(3か所目から1か所につき) | 5万円/1か所 |

| 非上場株式(1社につき) | 15万円/1社 |

| 相続人4名以上の場合 | 基本報酬の10%X(相続人の数-3) |

上記報酬に含まれない報酬

上記、基本報酬及び加算報酬には、以下の金額は、含まれておりません。

●準確定申告費用(55,000円(税込)より)。

●戸籍関係書類の取得代金(別途料金で代行可能です。)。

●金融機関の残高証明等の取得。

●土地等の登記費用及び司法書士報酬。

●税務調査の立ち合い費用(55,000円(税込)/1日)

●消費税額

●土地・家屋の登記簿等・評価明細書取得費用。

●土地の現地調査等の交通費等の実費。

●物納、延納、納税猶予などの手続き。

相続税申告料金例その1

[料金]

遺産総額 1億5千万円, 土地3か所, 相続人3人の場合

遺産総額が、1億5千万円なので、下記基本報酬表により、基本報酬60万円、土地3か所なので5万円(2か所までは、基本報酬60万円に含まれます)、相続人3人なので、加算報酬なしです。

結局、60万円+5万円=65万円

消費税が、65,000円で、合計715,000円となります。

この料金には、遺産分割協議書の作成及び5回までの打ち合わせ費用が含まれます。

相続税申告料金例その2

[料金]

遺産総額 9千万円, 土地2か所, 相続人3人の場合

遺産総額が、9千万円なので、下記基本報酬表により、基本報酬40万円、土地2か所なので加算報酬なし、相続人3人なので、加算報酬なしです。

消費税が、40,000円で、合計440,000円となります。

この料金には、遺産分割協議書の作成及び5回までの打ち合わせ費用が含まれます。

詳しい料金がお知りになりたい方は、個別にお見積りいたします。

お問合せだけで料金が発生することはありませんのでご安心ください。

加来耕司税理士事務所

携帯直通:090-4389-6703

相続税の計算方法(概要)

お亡くなりになられた日時点で、お亡くなりになられた方の財産の総額(負債があればそれを引きます)を計算します。その金額から、相続税の非課税部分(遺産に係る基礎控除額)を引きます。それを法定相続人の数で除します。それに税率をかけて税金を計算し、その計算の結果を合算します(相続税の総額といいます)。それを、各人の取得財産に応じて、各人が納付する相続税を計算します。

相続税の基本的な手続き

相続税を算定するには、段階をおって、確定していく必要があります。まず、お亡くなりになった時点での財産、債務を確定します。また、相続人の調査を行います。その後、相続人の皆様で遺産分割協議を行っていただき、それに基づいて、相続税を算定していきます。幣事務所では、分割の仕方により、異なる複数の税額を計算することも可能です。(料金に含まれております。)

①財産の確定

相続税を計算する場合には、まず、お亡くなりになられた方の財産を調査する必要があります。

特に銀行預金などの金融資産は、もれることが多いので、慎重に確定致します。

生命保険についても、契約内容、保険金額、保険金受取人などを確認します。

退職金などについても調査します。

その他年金などを受けとっている場合その内容や、被相続人(亡くなられた方)が保険料を負担している生命保険契約などを調査します。

また、相続開始前3年以内の贈与財産があるかどうか、相続時精算課税選択届出書を提出されている場合には、過去の贈与税申告書を調査します。

②相続人の確認

戸籍等を調査することにより、被相続人の相続人を確認します。

③相続税額の見積額の計算

調査した財産額、相続人をもとに、相続税額を見積を算定いたします。分割案により、複数の案を提示させて頂く場合があります。

④遺産分割協議

相続人の皆様の間で、遺産分割協議を行って頂きます。

遺産分割協議書の作成を行います。

⑤相続税額の計算

作成された遺産分割協議書をもとに相続税申告書を作成し、税務署に相続税の申告書を提出します。

関連投稿-

【相続税】相続財産のうち、不動産等が多い場合に、相続税の一時納付が困難な場合に取りうる延納制度について、解説しています。

-

【消費税】消費税のインボイス制度について解説しています。免税事業者の方が特に影響を受ける制度です。

-

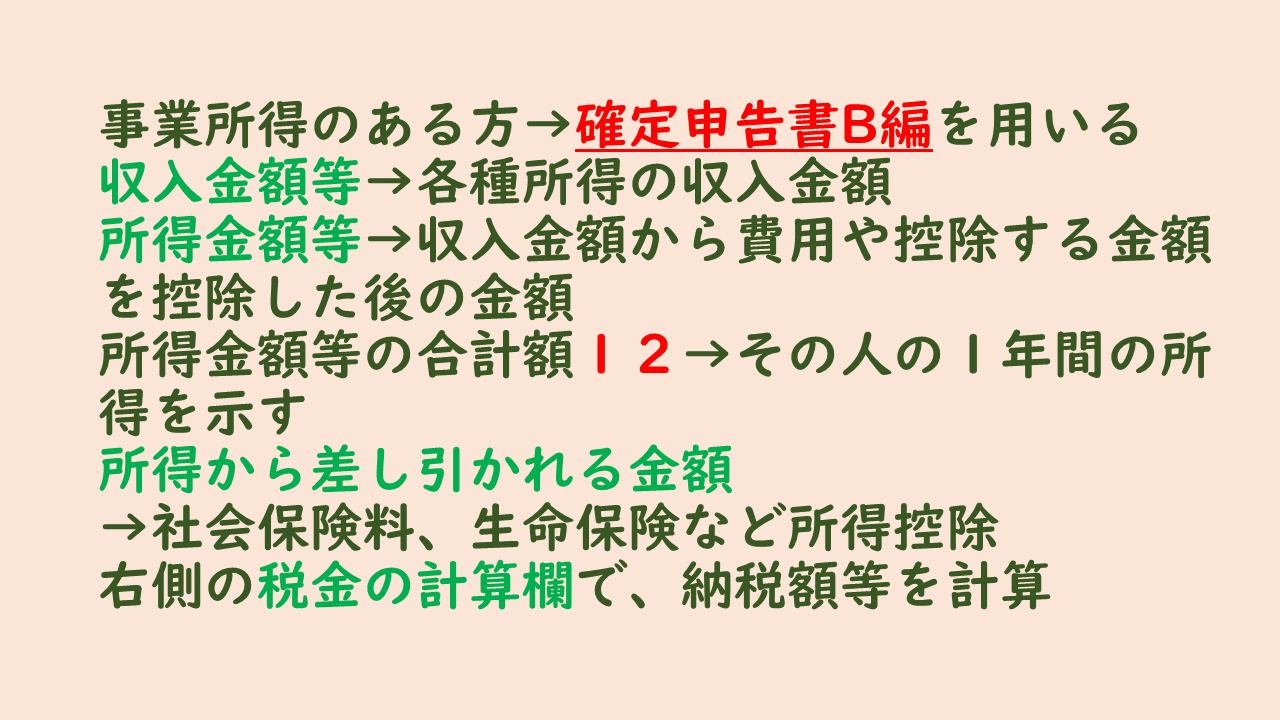

【所得税】所得税確定申告書の作成方法について解説しています。事業所得を中心に解説しております。

-

【贈与税】贈与税の非課税枠110万円がなくなるかもしれないという話について、税理士の予想を記載しております。

-

【相続税】相続税の計算の基本的な考え方について、解説しています。

-

【消費税】消費税の輸出免税について、条文とともに、その内容について、解説しております。

-

【消費税】消費税の輸出免税の本来の意味とその与える経済的な効果について、説明しています。

-

【消費税】消費税の輸出免税のうち、サービス輸出について解説しています。

-

【相続税】相続税の小規模宅地等の特例のうち、不動産貸付に係る宅地の場合について、解説しています。

-

【相続税】同族会社株式と生命保険の関係について、記載しております。