相続税の計算方法の基本的な仕組について

ここでは、相続税の計算の基本的な仕組みについて、解説していきたいと思います。これは、あくまでも、計算の概要を説明するための簡潔な一例の解説である点ご了承をお願いします。

相続税の計算の基本的仕組み概要

- 財産総額-債務控除・葬式費用-基礎控除(3000万円+600万円X法定相続人の数)=課税遺産総額

- 課税遺産総額を法定相続分で取得したものとして、それぞれ金額に応じた相続税率を乗じて、それぞれの相続税を計算し、合計する。

- 各相続人がその取得財産額に応じて、その相続税の合計額を負担する。

財産の総額の計算

相続税の計算の基礎となる、財産の計算について、簡単に説明してみます。

- お亡くなりになった日の財産総額を相続税法に規定する方法で評価額を計算する

- お亡くなりになった日以前3年前までの贈与財産も加算する

今日は、相続税の計算方法について、その概要について考えてみたいと思います。いろいろな制度があるので、基本的な仕組みである点をご了承願います。

相続税って、ほとんどなじみがないんですよね。

そうですよね。平成27年度に相続税の増税が行われて、東京都内で1軒屋をお持ちの方も、一部相続税がかかることになったので、対象は増えてはいますが、それほどなじみのあるものではないですよね。

相続税は、お亡くなりになった方のお亡くなりになった日の財産の総額を計算するのですか?

そうです。被相続人(お亡くなりになった方)のお亡くなりになった日の財産のすべてを、原則として相続税法財産評価基本通達の定める方法に従って、計算します。

ほかに、加算するものは、ありますか?

そうです。相続時精算課税という制度を適用している場合を除き、お亡くなりになった日前3年以内に、被相続人(お亡くなりになった方)が、相続人等に対して、財産を贈与した場合のその贈与財産額も加算されます。

まとめ

- お亡くなりになった日の財産総額を計算

- お亡くなりになった日前3年以内の贈与財産を加算(生前贈与加算)

控除される金額

- 控除されるものとしては、債務控除と葬式費用の二種類がある

- 債務控除については、借入金や未払金など債務が確定しているものに限られる

債務控除

お亡くなりになった方がお亡くなりになった日現在で、借入金がある場合には、計算した相続税の総額から、引くことができるのですか?

そうです。お亡くなりになった日現在の借入金や未払金、また、固定資産税や所得税などの租税などについても、控除できます。

葬式費用

また、お葬式にかかった費用も控除できるのですか?

そうです。お亡くなりになった方についてかかった葬式費用についても控除できます。これは、葬式は基本的に誰でも行うものであり、債務ではないのですが、政策的配慮により、控除できます。

まとめ

- お亡くなりになった日現在の借入金や未払金なども控除できる

- 葬式費用も控除できる

その他控除できる金額

今回は、この部分については、説明しませんが、小規模宅地等の特例などの規定によって、財産総額を減額できる場合があります。

参考リンク(下記をクリックしてください)

基礎控除額

- 基礎控除額、3000万円+(600万円X法定相続人の数)を控除できる

相続税の基礎控除(相続税がかからない金額)って何ですか。

そうです。基礎控除とは、相続税がかからない金額のことです。3000万円+法定相続人の数X600万円で計算します。例えば、被相続人の相続人が4人のときは、3000万円+4人X600万円=5400万円です。

この場合だと、財産総額が、5400万円以下なら、相続税は、かからないということになります。

相続税の総額の計算

ここからは、分かりにくくなるので、具体例で説明します。

相続財産が、9000万円、葬式費用が300万円、相続人が4人(配偶者、子供3人)の場合の計算を考えてみます。

(計算例)

相続財産総額9000万円、葬式費用300万円、相続人(配偶者、子3人)

9000万円-300万円=8700万円

基礎控除額 3000万円+600万円X4人=5400万円

8700万円-5400万円=3300万円

3300万円に相続税がかかってきます。課税遺産総額といいます。

ここから、少し、計算が分かりにくくなります。

この3300万円を民法で定める法定相続分、配偶者2分の1、子供各6分の1ずつ財産を取得したものとして、それぞれ、相続税を計算します。

配偶者の分、3300万円X(1/2)=1650万円、1650万円の税率は、15%で控除額が50万円なので、197万5千円になります。

子供1人分は、3300万円X(1/6)X10% =55万円になり、3人いるので、55万円X3人で、165万円になります。

197万5千円と165万円の合計額、362万円5千円が、相続税の総額となります。

この相続税の総額を、相続人がその取得財産の価額に応じて、相続税を負担することになります。

各人の相続税額

上の例で、配偶者が5000万円、子Aが、3000万円(葬式費用300万円を負担、子Bが、1000万円を取得したとすると、各人の相続税は、以下のように計算します。

配偶者の負担する相続税額は、362万5千円X(5000万円/8700万円)=208万3千3百円

子Aの負担する相続税額は、362万5千円X(2700万円/8700万円)=112万5千円

子Bの負担する相続税額は、362万5千円X(1000万円/8700万円)=41万6千6百円となります。

配偶者については、配偶者に対する相続税額の軽減の規定があるので、この場合には、最終的にゼロになります。

最後に

ここまで、お読みくださり、ありがとうございます。

相続税の計算は、複雑でわかりくいかもしれません。ご参考にしていただければ幸いです。

幣事務所では、相続税申告を業界最低水準で承っております。宜しくお願い致します。

YouTubeチャンネルYouTubeチャンネルを開設しました。チャンネル登録をぜひ、お願い致します。YouTube一覧

-

【所得税】扶養に入れるかどうかの103万円について解説します。

-

【相続税】相続財産のうち、不動産等が多い場合に、相続税の一時納付が困難な場合に取りうる延納制度について、解説しています。

-

【消費税】消費税のインボイス制度について解説しています。免税事業者の方が特に影響を受ける制度です。

-

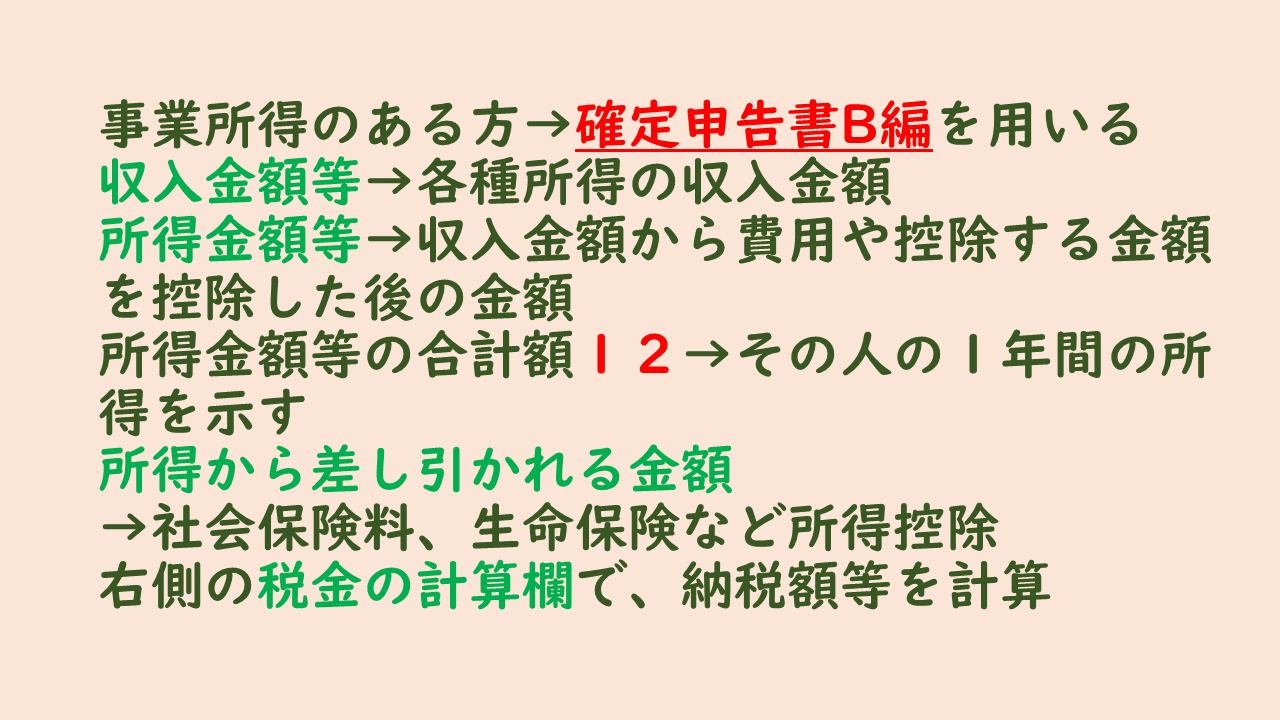

【所得税】所得税確定申告書の作成方法について解説しています。事業所得を中心に解説しております。

-

【贈与税】贈与税の非課税枠110万円がなくなるかもしれないという話について、税理士の予想を記載しております。

-

【相続税】相続税の計算の基本的な考え方について、解説しています。

-

【消費税】消費税の輸出免税について、条文とともに、その内容について、解説しております。

-

【消費税】消費税の輸出免税の本来の意味とその与える経済的な効果について、説明しています。

-

【消費税】消費税の輸出免税のうち、サービス輸出について解説しています。

-

【相続税】相続税の小規模宅地等の特例のうち、不動産貸付に係る宅地の場合について、解説しています。

-

【相続税】同族会社株式と生命保険の関係について、記載しております。