贈与税非課税110万円が消えるかも?

この話の発端

令和3年度与党の税制改正大綱によると、相続税と贈与税を一体的にとらえて課税するという方向性が示されている。また、現行の贈与税の仕組みでは、富裕層における財産の分割贈与を通じた相続税の負担回避が十分に防止できないていないことなどが問題であることが指摘されている。

筆者なりに問題点の内容を要約すると次のようになります。

- 生前贈与加算制度の問題

- 贈与税の非課税110万円の控除額の問題

この話しは、あくまでも推測に基づく個人的な意見なので、その点、ご了解ください。

与党の税制改正大綱から出てきた話なのですか?

そうです。週刊誌などでも取り上げられているので関心を持たれている方は多いのではないかと思います。今日は、私なりの行方の予想等をお話したいと思います。

贈与税110万円控除の行方

先生もこの贈与税の非課税枠がなくなるとお考えですか?

現時点で、予想しているのは、年間60万円程度に減額されるのではないかと考えています。もともと、相続税法の本法では、60万円が非課税で、租税特別措置法という時限立法で、プラス50万円が規定されて、合計で110万円が非課税という状況です。

贈与税の非課税枠がなくなると、AとBという他人同士の贈与などに支障が出るので、ゼロになることはないと思います。どちらかというと、親から子への資産の移転は促進したい立場というのが現時点でのスタンスだと思いますので、金額の減少が、近い将来行われるかもしれません。

今年は、どうしたらいいでしょうか。皆さんが、一番聞きたいところだと思いますが。

非常にお答えしずらい部分ですが、次のテーマである生前贈与加算の問題を考えないのであれば、継続して行われることが、現行法上では、得策と言えると思います。

やはり、贈与税の非課税枠というのは、相続税負担を減らす方法の王道であるということですね。

生前贈与加算の問題

生前贈与加算とは、何のことですか?

生前贈与加算とは、相続税の計算の話です。お亡くなりになった方(被相続人)が、そのお亡くなりになった日前3年間の贈与財産は、相続税の計算上、加算されるということです。

相続税の計算をする際、相続税は、お亡くなりになった日時点の財産だけでなく、その3年前までに贈与した財産も加算(これを生前贈与加算という)して、その加算後の金額に相続税が課税されます。

この生前贈与加算と今回の税制改正の関係は、どこにあるのですか。

この生前贈与加算される期間が、長くなるのではないかと予想されます。現行、3年間に限られておりますが、これが5年、10年といった形式で、事前の贈与を防止する可能性もあると思います。

現行でも、お亡くなりになる直前、3年間の贈与は、意味がないということなのですね。

価格が上昇するであろう資産などの場合は意味がないとはいえませんが、物価上昇を考えないとすれば、相続税の計算上は、変わらないということになります。

その加算される財産の期間が、長くなるということですね。

そうです。生前贈与加算とは、贈与税と相続税を結ぶ制度です。この期間を長くすることで、生前の行き過ぎた贈与節税の防止策が考えられます。なお、ここでは、相続時精算課税制度については、考慮しておりません。

今後は

将来的には、贈与税の非課税枠が減額される可能性があり、生前贈与加算される年数も長くなるのではないかと考えられます。

どのように対策をとったらよいですか?

正解はないと思いますが、贈与税の非課税枠を利用した贈与は、引き続き行っていくべきと思います。そのうえで、法改正がどのように行われるか確認したうえで、どうするか考えるしかないと思います。

衆議院の選挙、年末に予定されている来年の税制改正などが注目されるところですね。今日は、ありがとうございました。また、教えてください。

解説YouTube

●贈与税非課税枠110万円が消えるかもしれない?

関連リンク

YouTubeチャンネルYouTubeチャンネルを開設しました。チャンネル登録をぜひ、お願い致します。YouTube一覧

-

【所得税】扶養に入れるかどうかの103万円について解説します。

-

【相続税】相続財産のうち、不動産等が多い場合に、相続税の一時納付が困難な場合に取りうる延納制度について、解説しています。

-

【消費税】消費税のインボイス制度について解説しています。免税事業者の方が特に影響を受ける制度です。

-

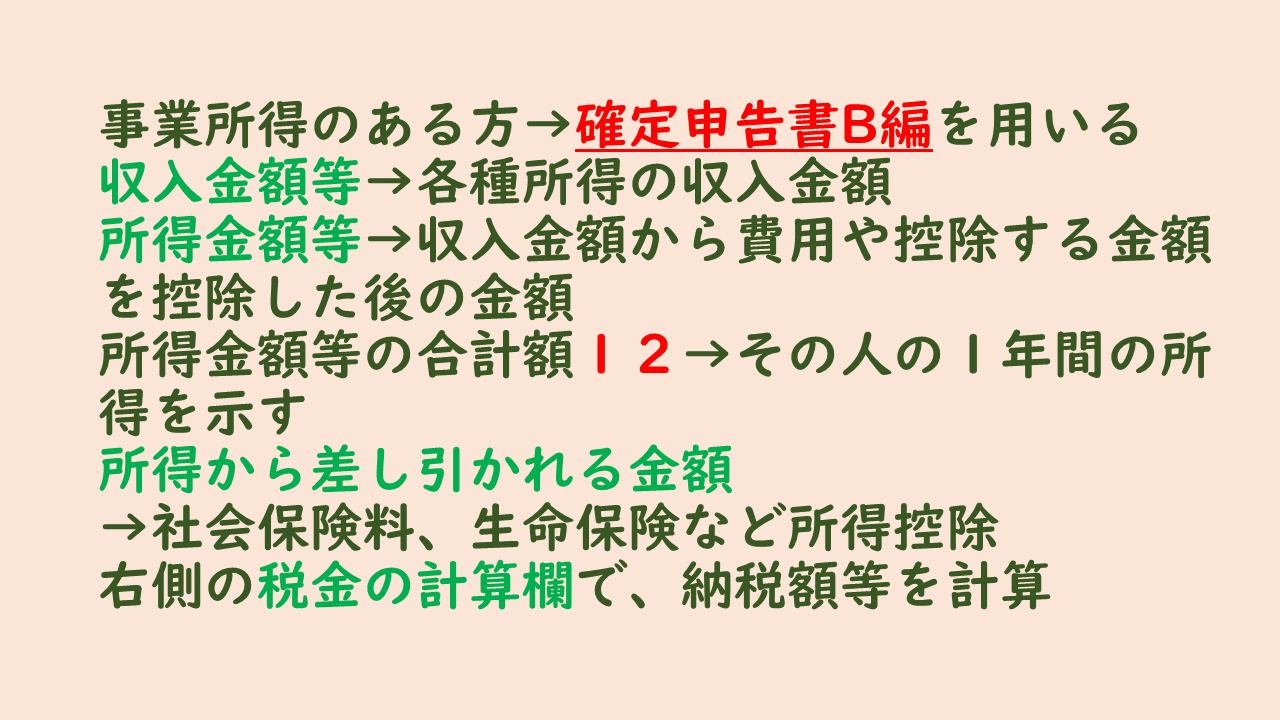

【所得税】所得税確定申告書の作成方法について解説しています。事業所得を中心に解説しております。

-

【贈与税】贈与税の非課税枠110万円がなくなるかもしれないという話について、税理士の予想を記載しております。

-

【相続税】相続税の計算の基本的な考え方について、解説しています。

-

【消費税】消費税の輸出免税について、条文とともに、その内容について、解説しております。

-

【消費税】消費税の輸出免税の本来の意味とその与える経済的な効果について、説明しています。

-

【消費税】消費税の輸出免税のうち、サービス輸出について解説しています。

-

【相続税】相続税の小規模宅地等の特例のうち、不動産貸付に係る宅地の場合について、解説しています。

-

【相続税】同族会社株式と生命保険の関係について、記載しております。