小規模宅地等の特例のうち貸付事業用宅地等について

不動産貸付を行っている場合

- 小規模宅地等の特例のうち、貸付事業用宅地等についての説明

- 相続人が一人の場合の簡単な相続税計算例

小規模宅地等の特例ってご存知ですか?

相続税の減額の話ですか?

そうです。その中でも、今日は、不動産貸付事業用の宅地について、簡単に説明しましょう。

不動産貸付って、アパートとかを貸しているということですか?

この場合は、例えば、お亡くなりになった方が所有されていた土地の上に建物(例えばアパート)を建てて、それを他人に貸付しているような場合のことです。

何か、相続税の計算で、いいことがあるんですか?

相続税の計算をする際、減額することができる場合があるということです。他に事業をしていた土地があるとか、住んでいた土地があるとかいった場合(そちらを優先して使う場合もある)を除き、200平方メートルまで、50%、土地の価額を減額できるという制度です。

よくテレビとかで宣伝している、アパート建てて、税金を節税するということですか?

あの話は、この話と一部関係している場合もありますが、ほんの一部分です。あの話は、いつか、させていただくとして、今日は、小規模宅地等の貸付事業用宅地等について説明したいと思います。

相続税計算例(貸付事業用宅地等)

例えば、Aさん(保有資産が、自己所有土地(相続税自用地評価額4000万円の上に居住用アパート(固定資産税評価額500万円)を建てており、その他、銀行預金が5000万円あった。)がお亡くなりになった。生前贈与財産、葬式費用などなく単純化して考えてみましょう。(土地は、借地権割合70%にあるものとします。)

Aさんの相続人は、1人で子供Bさんがいるとします。Bさんが、すべての財産(アパートの建物および土地及び銀行預金)を相続財産として取得した。この場合の、相続税の計算はどうなると思いますか?

相当かかりそうですね。

この場合、相続人がお一人なので、相続税の非課税額が3000万円+600万円で、3600万円です。

まず、建物ですが、一般的に貸し付けている建物は、相続税評価額は、500万円X(1-30%)=350万円となります。また、土地についても、4000万円X(1-70%X30%)=3160万円となります。これは、小規模宅地等とは、関係なく、建物をたてて、それを他人に家賃をとって、貸し付けている場合には、制約を受けているということで、まず評価が下がります。

建物を建てて、貸し付けていると相続税の評価額が下がるのですか?

そうです。だから、宣伝で相続税対策として、アパートを建てましょうという宣伝文句が、よくありますよね。でも、建物を建てるのにお金を払わなければならないし、銀行借り入れをしたら、債務控除で相続税は、減るけど、将来にわたって、利息を払わなけれならないし、・・。相続税対策が、必ずしも、トータルで考えてプラスかどうかは、わかりませんね。今日は、この話ではないので、これくらいにしておいて、本題の方に移っていきますね。

小規模宅地等の特例ですか。

そうです。この場合、Aさんの子Bさんが、アパートの貸付を続けていくことが前提で、3160万円として、評価された土地が、200平方メートルまでなら、50%に下げられるということです。例えば、土地が120平方メートルなら、3160万円X50%=1580万円にできるということです。

この場合、相続税は、いくらぐらいになるのですか?

単純化して考えているのですが、建物350万円+土地1580万円+銀行預金5000万円-非課税枠3600万円=3330万円に相続税がかかります。この場合、3330万円X0.15-50万円=450万円となります。

小規模宅地等で、土地の評価額の50%分つまり、1580万円分、相続税が低くなったということですよね。

そうです。不動産貸付の場合は、規模が小さい場合など3年以上前から、行われていなければならない(所得税申告書の提出により証明されます)など、要件がある点についても注意が必要です。また、これは、令和2年中の法律を前提としております。

また、教えてください。

関連リンク

YouTubeチャンネルYouTubeチャンネルを開設しました。チャンネル登録をぜひ、お願い致します。YouTube一覧

-

【所得税】扶養に入れるかどうかの103万円について解説します。

-

【相続税】相続財産のうち、不動産等が多い場合に、相続税の一時納付が困難な場合に取りうる延納制度について、解説しています。

-

【消費税】消費税のインボイス制度について解説しています。免税事業者の方が特に影響を受ける制度です。

-

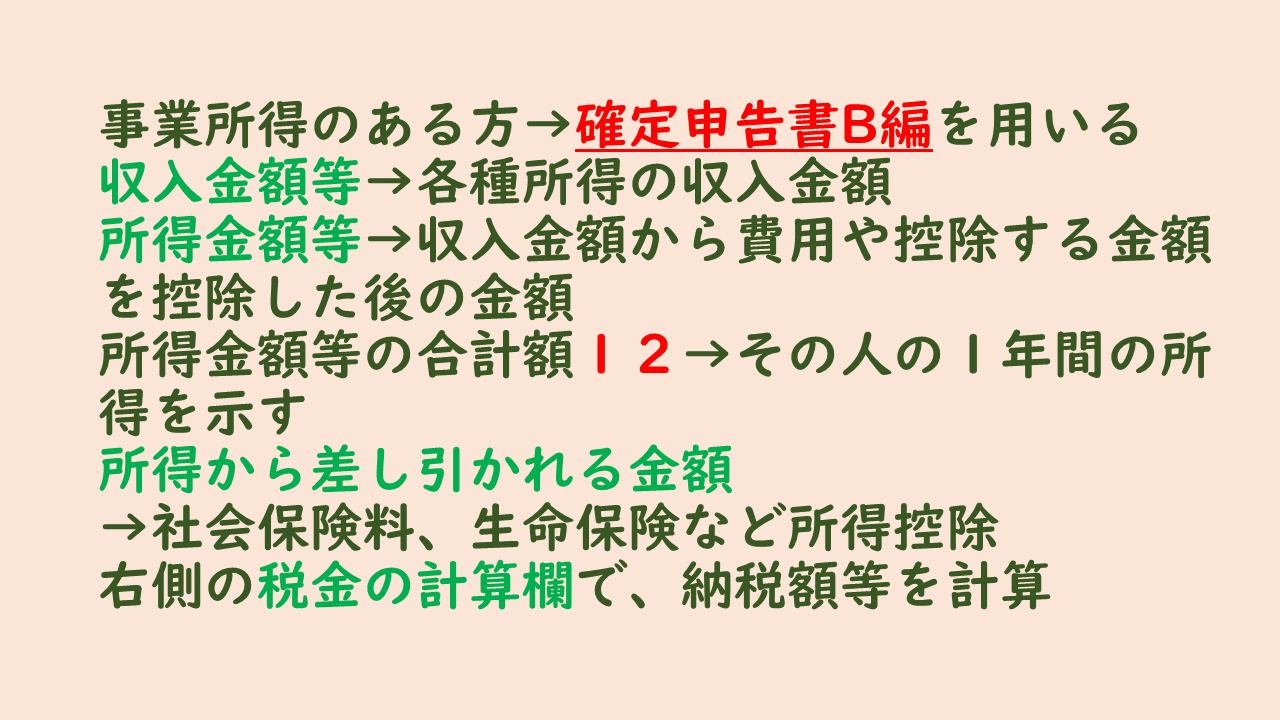

【所得税】所得税確定申告書の作成方法について解説しています。事業所得を中心に解説しております。

-

【贈与税】贈与税の非課税枠110万円がなくなるかもしれないという話について、税理士の予想を記載しております。

-

【相続税】相続税の計算の基本的な考え方について、解説しています。

-

【消費税】消費税の輸出免税について、条文とともに、その内容について、解説しております。

-

【消費税】消費税の輸出免税の本来の意味とその与える経済的な効果について、説明しています。

-

【消費税】消費税の輸出免税のうち、サービス輸出について解説しています。

-

【相続税】相続税の小規模宅地等の特例のうち、不動産貸付に係る宅地の場合について、解説しています。

-

【相続税】同族会社株式と生命保険の関係について、記載しております。