消費税のインボイス制度が、令和5年10月から、始まるそうですね?

そうですね。現在、適格請求書発行事業者としての申請登録が始まっています。この制度は、消費税の仕組みを理解していないと、なかなか理解が難しいので、今日は、ポイントを中心に説明したいと思います。

インボイスとは、何のことですか?

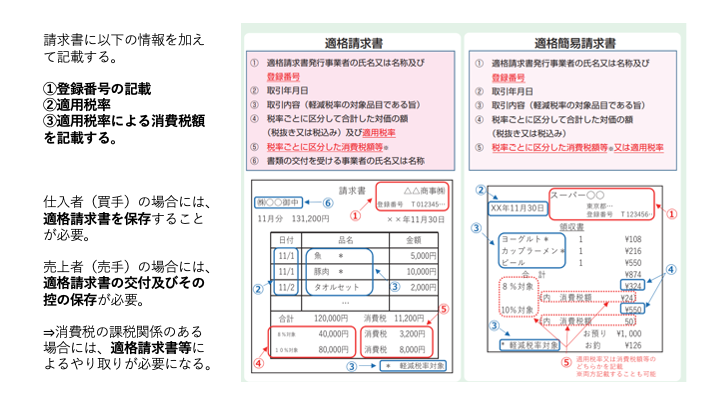

インボイスとは、請求書のことです。何かA社から購入した。この場合、あなたにA社から、請求書が届きます。購入の内容を示したものです。インボイス制度によるインボイスとは、適格請求書発行事業者が発行した、法定の一定の内容が記載された請求書(適格請求書という)のことです。A社が適格請求書発行事業者(インボイス制度の発行登録を受けた事業者)であれば、適格請求書(いわゆるインボイス)の発行ができます。

令和5年10月からインボイス制度が開始される予定

開始当初から、適格請求書発行事業者になりたい場合には、令和5年3月31日までに発行事業者登録する必要がある

とても難しいですね。適格請求書発行事業者にならないといけないのですか?

その点が、一番難しいので、どうしてそういう結果になるのかという説明を省略して、結論だけ述べてみたいと思います。

現在、事業者として、消費税の納税義務があり、消費税の申告書を提出されている事業者は、基本的に適格請求書発行事業者として登録されるとよいと思います。適格請求書発行事業者となると、適格請求書発行事業者として登録され、インボイスの発行(適格請求書の発行)ができるようになります。

適格請求書発行事業者となると、なにかよいことがあるのですか?

取引相手から、インボイス(適格請求書)を出してくださいと言われたら、インボイス(適格請求書)を発行できるということです。つまり、取引相手が消費税の税額計算上、有利な計算ができる証拠となるインボイス(適格請求書)の発行ができるということです。

インボイス(適格請求書)とは、相手先が必要とする書類ということですか?

インボイス(適格請求書)とは、基本的に買手、あるいはサービスを受ける側、支払をする側が消費税の計算上、有利に計算するために必要な書類です。

そうすると、インボイス(適格請求書)を発行できない事業者は、不利になるということですか?

すべての場合に不利になるということではないです。相手先(取引先)が、個人の消費者などで、特に消費税の申告が必要のない場合には、適格請求書を発行する必要がないため、問題とはならないと思われます。しかし、取引相手が、消費税の申告をしている事業者(原則計算の場合)である場合には、相手が有利に計算したいため、適格請求書の発行を要請される可能性が高いです。

インボイス(適格請求書)は、取引先(顧客)が消費税計算のために必要な書類。

インボイス(適格請求書)が発行できるのは、適格請求書発行事業者のみ。

取引先から、インボイス(適格請求書)を提出してくださいと要請される可能性がある。

適格請求書発行事業者でない場合、取引先が、その消費税計算上不利になることから、取引相手として除外される可能性もある。

免税事業者の対応

免税事業者は、適格請求書発行事業者になる必要があるのですか?

この点が、非常に難しい問題です。消費税の申告をする消費税の納税義務者でなければ、適格請求書発行事業者に、登録はできないことになっています。

現在免税事業者である事業者は、適格請求書発行事業者になるためには、消費税の申告を行う課税事業者になる必要があります。この制度がはじまってからとはいえ、消費税の納税、申告義務が生じます。

そうすると、取引相手が個人の消費者のように、消費税の申告義務のない方ばかりであれば、今回の適格請求書発行事業者にならなくてもよいということですか?

基本的にはそうだと思います。ただ、今後、なにかの入札に参加できないなど、事業を進めていく上で、困難な事象が生じる可能性も否定できません。本当にこの点は、不明です。

免税事業者の方は、今後、適格請求書発行事業者として登録するかどうか、十分に検討する必要があると思います。

免税事業者は、適格請求書(インボイス)の発行ができない。

適格請求書(インボイス)の発行ができるように、適格請求書発行事業者として、登録するかどうかは、消費税の納税、申告事業者となる必要があるので、十分な検討が必要。

今日は、どうもありがとうございました。また、教えてください。